Giáo trình

2.2.2. Phân loại tài sản

a) Tài sản ngắn hạn

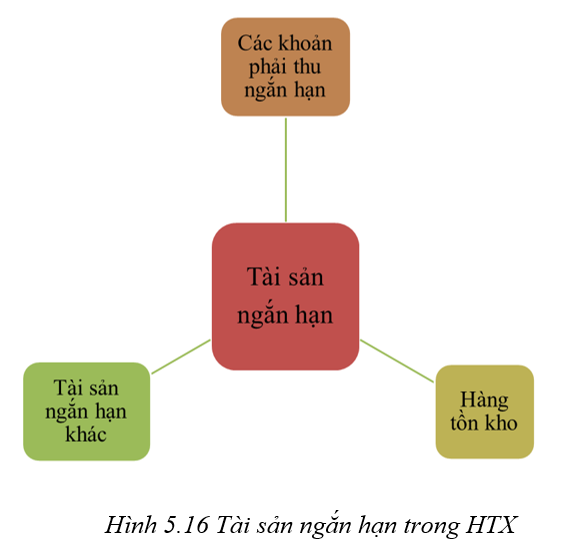

Tài sản ngắn hạn là những tài sản thuộc quyền sở hữu của HTX mà thời gian sử dụng, thu hồi, luân chuyển thường là trong một năm hoặc một chu kỳ sản xuất kinh doanh.

Đặc điểm của tài sản ngắn hạn là khi tham gia vào quá trình sản xuất kinh doanh, toàn bộ giá trị của nó được chuyển vào giá trị sản phẩm mới, được tính vào giá thành sản phẩm sản xuất trong kỳ và được bù đắp lại khi sản phẩm được tiêu thụ.

Theo khoản 1, Điều 10, Thông tư 83: Tài sản ngắn hạn trong HTX gồm khoản phải thu khách hàng, các loại vật tư, nguyên liệu, vật liệu, công cụ, dụng cụ, thành phẩm, hàng hóa, bán thành phẩm, sản phẩm dở dang, tiền mặt tồn quỹ, số dư tiền gửi ngân hàng, cổ phiếu, trái phiếu tồn quỹ.

- Các khoản phải thu ngắn hạn: Đây là các khoản nợ có thời gian thu hồi trong vòng một năm như:

+ Khoản phải thu từ khách hàng;

+ Thuế giá trị gia tăng đầu vào được khấu trừ;

+ Các khoản thu nội bộ;

+ Các khoản thu khác.

- Hàng tồn kho: Đây là một bộ phận tài sản của HTX nhưng là đang trong quá trình sản xuất kinh doanh hoặc được chở để tiêu thụ, bao gồm:

+ Nguyên vật liệu;

+ Dụng cụ;

+ Công cụ;

+ Sản phẩm dở dang (những chi phí đã phát sinh cho việc sản xuất);

+ Hàng tồn kho dự phòng;

+ Số hàng hóa và hàng gửi đi bán.

- Tài sản ngắn hạn khác: là tài sản còn lại sau khi đã trừ những tài sản phía trên.

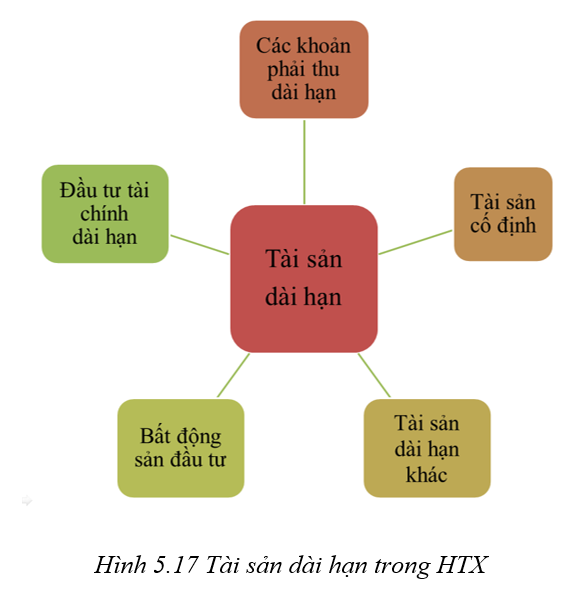

b) Tài sản dài hạn

Là những tài sản có thời gian sử dụng, luân chuyển và thu hồi dài trên 12 tháng hoặc trong nhiều chu kỳ kinh doanh và ít khi thay đổi hình thái giá trị trong quá trình kinh doanh.

Tài sản dài hạn bao gồm: tài sản cố định, các khoản phải thu dài hạn, các khoản đầu tư tài chính dài hạn, bất động sản đầu tư và các loại tài sản dài hạn khác.

- Tài sản cố định là những tài sản có giá trị lớn và sử dụng được trong nhiều chu kỳ sản xuất, kinh doanh của HTX. Để được ghi nhận là tài sản cố định phải thỏa mãn các điều kiện theo Thông tư 45/2013/TT-BTC của Bộ Tài chính:

+ Là những tài sản hữu hình, phục vụ hoạt động sản xuất kinh doanh của HTX;

+ Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó;

+ Có thời gian sử dụng trên 1 năm trở lên;

+ Nguyên giá tài sản phải được xác định một cách tin cậy và có giá trị từ 30.000.000 đồng trở lên.

- Các khoản phải thu dài hạn là tài sản hợp pháp, lợi ích của HTX, hiện đang bị các đối tượng khác chiếm giữ và có kỳ hạn thu hồi trên 12 tháng, các khoản phải thu dài hạn bao gồm: phải thu dài hạn của khách hàng, phải thu dài hạn nội bộ, vốn kinh doanh ở đơn vị trực thuộc, phải thu về cho vay các khoản phải thu dài hạn khác.

- Các tài sản dài hạn khác là các tài sản thời gian thu hồi hoặc sử dụng trên 1 năm tại thời điểm báo cáo như: các chi phí sản xuất kinh doanh dở dang; chi phí xây dựng cơ bản dở dang; chi phí trả trước dài hạn; tài sản thuế thu nhập hoãn lại; các khoản ký cược, ký quỹ dài hạn.