Giáo trình

4.2.3. Xây dựng các ngân sách tài chính

Ngân sách ngân quỹ là một kế hoạch chi tiết biểu diễn tất cả các dòng tiền vào và dòng tiền ra dự đoán của hợp tác xã trong một thời kỳ trên cơ sở tiền mặt.

Nội dung và cấu thành của ngân sách ngân quỹ:

- Đặc điểm chính của ngân sách ngân quỹ là chỉ liên quan đến tiền mặt sử dụng, ngân sách ngân quỹ không bao gồm các khoản mục không phải là tiền mặt.

- Thời gian dòng tiền ra và dòng tiền vào: thời kỳ có thể theo tháng hay theo quý, khi nào để làm gì và bao nhiêu?

- Ngân sách ngân quỹ không thay thế các ngân quỹ khác mà toàn bộ các ngân sách và thông tin cơ sở có thể được sử dụng để lập ngân sách: xác định các khoản thu chi bằng tiền mặt.

Xây dựng ngân sách ngân quỹ được tổng hợp từ ngân sách thu tiền mặt và ngân sách chi tiền mặt . Ngân sách này cung cấp thêm dự đoán về số dư tiền mặt tối thiểu. Ngân sách ngân quỹ cho biết hợp tác xã có nhu cầu tài trợ do chi tiêu tiền mặt nhiều hơn hay thừa tiền mặt do thu tiền mặt nhiều hơn trong từng thời kỳ. Ngoài ra, ngân sách ngân quỹ cũng dự đoán tiền lãi thu được từ đầu tư tiền mặt dư thừa và chi phí tài chính do vay nợ tạm thời.

Ngân sách tiền mặt là một kế hoạch ngắn hạn dùng để xác định nhu cầu chi tiêu và nguồn thu tiền mặt. Kế hoạch này thường được xây dựng dựa trên cơ sở từng tháng, từng tuần hay mỗi ngày. Yếu tố quan trọng nhất để thiết lập được một ngân sách tiền mặt có ý nghĩa dựa trên tính xác thực của những dự báo về doanh số bán.

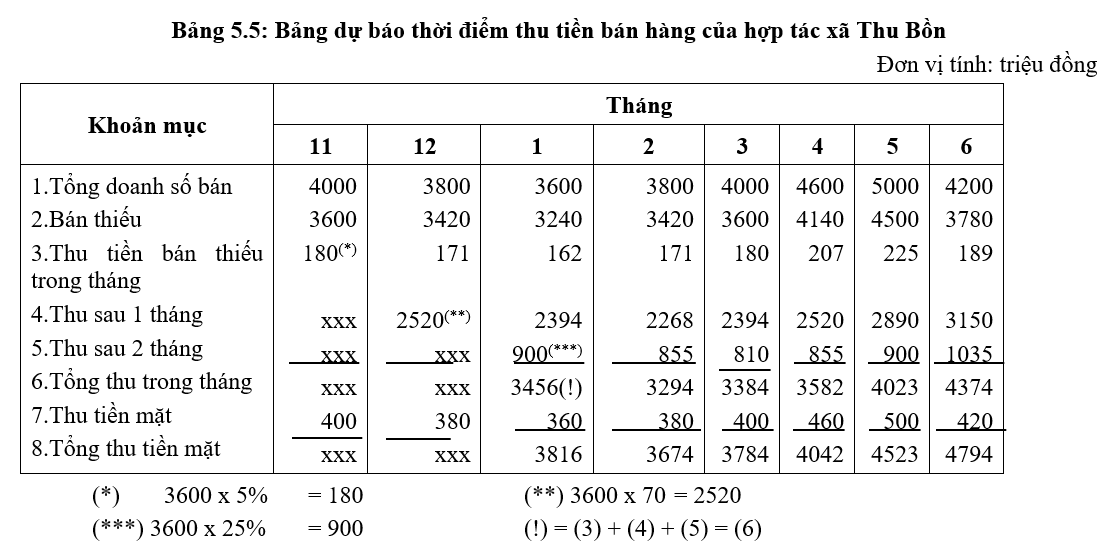

Bảng 5.5 dưới đây trình bày một bảng dự thảo các nguồn thu để chuẩn bị hoạch định ngân sách của hợp tác xã Thu Bồn. Một khi đã dự báo được doanh số bán hàng, hợp tác xã có thể dự thảo được ngân sách tiền mặt bằng cách ước tính thời điểm cụ thể sẽ thu hồi tiền bán hàng và các khoản chi tiêu liên quan đến sản xuất, mua nguyên vật liệu và doanh số bán tương lai. Giả sử hợp tác xã thu được 10% doanh số bán hàng bằng tiền mặt, 90% còn lại là tín dụng thương mại. Theo thống kê trong quá khứ của hợp tác x5 cho thấy, 5% của khoản tín dụng thương mại đó (bán chịu) được thanh toán trong cùng tháng bán hàng, 70% sẽ được thu trong tháng tiếp theo và 25% sẽ được trả hết sau hai tháng.

Bảng trên cho thấy cách thức dự báo doanh số bán từ tháng 1 tới tháng 6 và những số liệu này sẽ được đưa vào để tính tổng số tiền mặt dự kiến sẽ nhận được từ tháng 1 đến tháng 6.

Đồng thời bảng 5.6 dưới đây trình bày một khía cạnh khác của dự báo ngân sách là các khoản chi tiêu dự kiến trong khoảng thời gian tương tự.

Dựa trên doanh số bán hàng dự kiến, hợp tác xã có thể xác định lịch trình sản xuất của nó. Hầu hết các công ty đều có một quy trình sản xuất khá ổn định nên trong những thời kỳ doanh số bán thấp, sản phẩm tồn kho ở mức cao và khi vào mùa bán được hàng thì mức sản xuất ra thấp hơn doanh số bán. Bởi vậy hàng tồn kho sẽ được đưa ra bán hết.

Trong bảng 5.6 chi phí mua nguyên vật liệu dự kiến bằng 50% doanh số bán, được mua trước khi tạo ra doanh thu một tháng. Nguyên liệu được mua theo thể thức tín dụng thương mại và phải trả tiền sau 1 tháng.

Bảng 5.6: Bảng dự báo thời điểm chi trả tiền mặt của hợp tác xã Thu Bồn

Đơn vị tính: triệu đồng

|

Khoản mục |

Tháng |

||||||

|

12 |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1. Doanh số bán 2. Mua nguyên liệu 3. Trả tiền mua NVL 4.Trả lương và thưởng 5. Các chi phí khác 6. Thuế 7. Đầu tư vào tài sản cố định 8. Chia lợi tức cổ phần |

3800 1800 xxx |

3600 1900 1800 700 800 120

80 |

3800 2000 1900 750 800

980

|

4000 2300 2000 800 1200

|

4600 2500 2300 850 800 |

5000 2100 2500 800 800 |

4200 xxx 2100 720 1200 100

80 |

|

(3+4+5+6+7+8) |

xxx |

3500 |

4430 |

4000 |

3950 |

4100 |

4200 |

Doanh số bán dự kiến của tháng 1 là 3600 tr.VND, nên giá trị tín dụng thương mại do mua nguyên liệu trong tháng 12 là 3600 tr x 0,5 = 1.800 tr.VND và khoản tiền này hợp tác xã phải thanh toán trong tháng 1. Cùng với tiền mua nguyên liệu, trong bảng còn dự kiến một số khoản chi tiêu trong mỗi tháng. Tiền trả lương và tiền thưởng có khuynh hướng biến động theo sản lượng sản xuất, nhưng không hoàn toàn cân đối so với sản lượng bởi phần tiền lương sẽ lớn hơn trong những kỳ sản lượng ở mức cao. Thuế phải nộp hai lần trong năm, tháng 1 nộp cho năm trước, tháng 6 nộp theo hóa đơn tạm thu thuế. Đầu tư vào tài sản cố định 980 tr.VND trong tháng 2 và chia lợi tức cổ phần vào tháng 1 và tháng 6. Tổng chi tiêu tiền mặt mỗi tháng được thể hiện trên hàng dưới cùng của bảng.

Dựa trên những số liệu về thu, chi tiền mặt trong từng tháng, công ty có thể hoạch định ngân sách dự kiến. Bảng 5.7 trình bày bảng dự trù ngân sách của công ty từ tháng 1 đến tháng 6. Hàng thứ 3 của bảng cho thấy mức chênh lệch thu, chi hàng tháng, hàng thứ 4 cho thấy lượng tiền mặt có sẵn tại thời điểm đầu mỗi tháng trong trường hợp không sử dụng nguồn tài trợ mới. Chẳng hạn, giả sử mức tồn quỹ tiền mặt đầu tháng 12 là 800 tr.VND và số dư tiền mặt trong tháng là 316 tr.VND, do đó mức tồn quỹ tiền mặt cuối tháng 1 chuyển sang đầu tháng 2 là 800tr + 316tr = 1116 tr.VND.

Tương tự như vậy, mức tồn quỹ tiền mặt đầu tháng 2 là 1116 tr.VND và mức thâm hụt tiền mặt trong tháng 2 là 756 tr.VND. Do đó mức tồn quỹ tiền mặt cuối tháng 2 là : 1116tr - 756tr = 360 tr.VND.

Bảng 5.7: Hoạch định ngân sách tiền mặt 6 tháng đầu năm của hợp tác xã Thu Bồn

|

Khoản mục |

Tháng |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1. Tổng thu tiền mặt (a) 2. Tổng chi tiền mặt (b) 3. Chênh lệch thu chi 4. Tổng quỹ tiền mặt đầu tháng trong trường hợp chưa được tài trợ 5. Mức tiền mặt trong quỹ cần duy trì 6. Số dư tiền mặt (hay thiếu hụt) cuối tháng so với mục tiêu (d) |

3816 3500 316 800

1000 116 |

3674 4430 (756) 1116(c)

1000 (640) |

3784 4000 (216) 360

1000 (856) |

4042 3950 92 144

1000 (764) |

4523 4100 423 236

1000 (341) |

4794 4200 594 659

1000 253 |

(a) Trích từ bảng 5.5

(b) Trích từ bảng 5.6

(c) Hàng (3) (tháng trước) + Hàng (4) (tháng trước)

(d) Hàng (3) + Hàng (4) – Hàng (5)

Số tiền mặt có giá trị âm (-) trong hàng (6) của bảng 5.7 không có nghĩa là hợp tác xã bị thiếu tiền mặt, mà có nghĩa là nó thấp hơn mục tiêu duy trì mức tồn quỹ 1000tr.VND. Mức tồn quỹ tiền mặt cuối tháng 1 là 1116tr.VND, cao hơn mục tiêu đề ra là 116 tr.VND. Trái lại ở thời điểm cuối tháng 2, mức tồn quỹ tiền mặt là 360 tr.VND, thấp hơn mục tiêu đề ra 640 tr.VND.

Dựa trên những phân tích này, nhà quản trị có thể đưa ra những quyết định cần thiết.